국민주택채권 할인율 확인하는 방법! 셀프등기시 참고하세요

- 생활정보/부동산정보

- 2020. 2. 13. 22:53

부동산을 매매하면서 소유권 이전등기를 하는 경우가 있습니다. 이 때 셀프로 등기를 하던 법무사를 통해서 진행하든 필요한 사항 중 하나가 국민주택 채권을 구매하는 일인데요. 법무사에게 맡기면 알아서 구매해주십니다. 그런데 혼자 살땐 이게 좀 어렵게 느껴지네요

그래도 몇번 보시면 금방 원리를 알게되실것 같네요 한번 살펴보도록 하겠습니다. 국민주택채권은 말그대로 채권입니다. 이걸 가지고 있으면 나중에 이자도 받으실 수 있어요. 그런데 보통 매입금액이 부동산 가격에 비례합니다. 그러니 한번에 몇백만원 어치 채권을 사기엔 부담이 됩니다.

그래서 채권을 구매하자 마자 바로 환매를 하는 분들이 많이 계시는데요. 보통 다 사는 즉시 환매한다고 보시면 됩니다. 이때 할인율을 확인하시면 조금이나마 금전적으로 도움이 되실겁니다. 할인율 조회는 주택도시기금 사이트에서 가능합니다. 검색창에서 주택도시기금을 검색하셔서 들어가보세요

위 사진에서 처럼 청약/채권 메뉴를 보시면 제1종국민주택채권 메뉴가 나옵니다. 그럼 우측에 채권매도단가/수익률/할인율이 보이실텐데요. 여리를 클릭해서 들어가보세요

보시면 월별로 조회가 가능합니다. 2020년 할인율을 조회해보시면 위 사진과 같습니다. 매일 숫자가 바뀌는 것 보이시나요? 보시면 좌측 수익률이 올라가면 할인율이 커집니다. 그럼 할인율이 큰게 좋을까요 낮은게 좋을까요. 결론은 낮은게 좋습니다. 왜 그런지는 아래에서 다시 살펴보실게요.

국민주택채권 고객부담금조회

그런데 이런 복잡한게 싫으신 분들은 고객부담금을 조회해보시면 됩니다. 즉 내가 채권을 사서 바로 팔았을때 차액.. 즉 내가 내야 할 돈이 얼마인지만 빨리 알아보고 싶다면 이걸 조회해 보시면 됩니다.

이것도 마찬가지로 주택도시기금에서 조회가 가능합니다. 위와 똑같은 메뉴로 가시면 되는데요. 쉽게 찾으실수 있겠죠? 여기 들어가서 내가 사야할 금액만 입력해 주시면 됩니다.(단 먼저 내가 얼마사야하는지 계산이 되셔야겠죠? 이건 다른 글로 올리도록 하겠습니다.)

그럼 예를 들어 채권을 1,000만원 구매해야한다고 가정합니다. 조회기간을 설정하시고 개인이면 개인과세를 선택합니다. 조회기간은 그날 내가 구매를 하겠다고 생각하시는 날짜입니다. 보통 오늘을 설정하겠죠? 그리고 조회를 눌러보세요

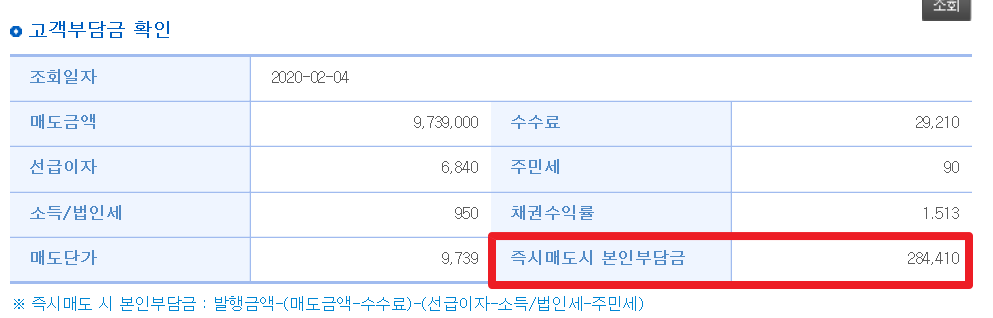

그러면 이렇게 즉시매도시 본인 부담금을 조회하실 수 있습니다. 어떤가요? 간단하죠? 그러니 1000만원이 있어야 하는게 아니고 실제 들어가는 돈은 30만원 정도라고 보시면 되겠습니다. 이때 할인율은 3.0445% 입니다. 그럼 2.8441%였던 2월 4일과 비교를 해보겠습니다.

위 표는 2월 4일 기준으로 조회를 한 내역입니다. 어떤가요? 본인 부담금이 28만4천원으로 2만원 정도 줄어들었습니다. 채권 수익률을 비교하면 1.559>1.513 으로 13일이 더 좋아보입니다. 그런데 반대로 내가 내는 돈인 더 줄어들죠. 2월 4일 기준으로 보면 내가 1000만원짜리 채권을 구입하고 바로 파는데 매도금액이 9739000원입니다. 즉 사자마자 파니 261,000원싸게 판 겁니다. 여기에 수수료 등을 추가하기 때문에 내가 내야할 돈이 좀 더 늘어납니다. 그런데 이 총액이 보시면 채권할인율이 되는 겁니다. 위 표에서 2월 4일 할인율이 2.8441이라고 되어있죠? 그러니 할인율이 크다고 좋은게 아니고 낮은게 좋은겁니다.

채권수익률은 채권을 가진곳 즉 은행에서 벌어가는 돈으로 봐야합니다. 그러니 국민주택채권을 구매하실때는 채권 수률이 작은날을 골라파는게 중요합니다. 몇일 추세를 보니 떨어질 것 같다 그럼 몇일 기다리면서 사는게 좋겠죠?

'생활정보 > 부동산정보' 카테고리의 다른 글

| 셀프등기 수입인지 인터넷 구매가 우체국 보다 쉬워요 (0) | 2020.02.19 |

|---|---|

| 셀프등기 인터넷 등기소 e-form 작성(등기할 사항) (0) | 2020.02.16 |

| 아실앱 실거래 동호수 확인가능하네요(아파트실거래앱) (0) | 2020.02.12 |

| 부동산 셀프등기 위임장 최신서식 작성법 (0) | 2019.08.11 |

| 1가구 1주택 양도소득세 비과세 조건 알아보세요 (0) | 2018.12.01 |